引言

资产减值计提是会计准则中的一项重要规定,旨在确保企业财务报表的真实性和公允性。在市场经济中,企业的资产价值可能会因多种因素而下降,如市场环境变化、技术更新换代、行业竞争加剧等。为了反映这些变化,企业需要按照会计准则的规定,对可能发生减值的资产进行计提。本文将围绕资产减值计提的相关概念、方法、影响以及注意事项进行探讨。

资产减值的概念与定义

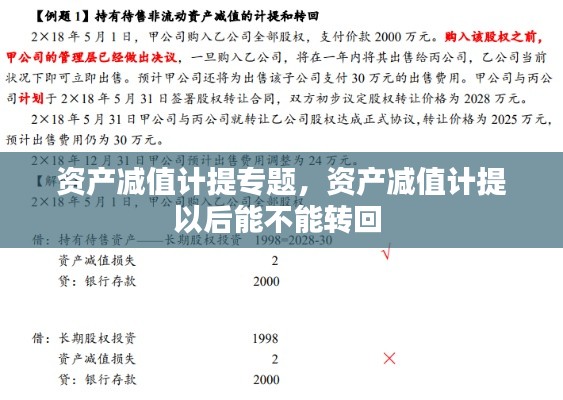

资产减值是指资产的可收回金额低于其账面价值。可收回金额是指资产的预计未来现金流量现值与公允价值减去处置费用后的净额中的较高者。当企业确定资产的可收回金额低于其账面价值时,需要计提减值准备。

资产减值计提的方法

资产减值计提的方法主要有以下几种:

成本法:以资产的账面价值为基础,扣除预计的残值和预计的减值损失,确定资产的可收回金额。

市场法:以同类资产的市场价格为基础,扣除预计的处置费用,确定资产的可收回金额。

收益法:以资产产生的未来现金流量的现值为基础,确定资产的可收回金额。

资产减值计提的影响

资产减值计提对企业财务状况和经营成果有以下几方面的影响:

降低企业净资产:资产减值计提会减少企业的净资产,从而降低企业的偿债能力。

减少企业利润:资产减值计提会减少企业的净利润,从而降低企业的盈利能力。

影响企业估值:资产减值计提会降低企业的资产价值,从而影响企业的估值。

资产减值计提的注意事项

在进行资产减值计提时,企业需要注意以下几个方面:

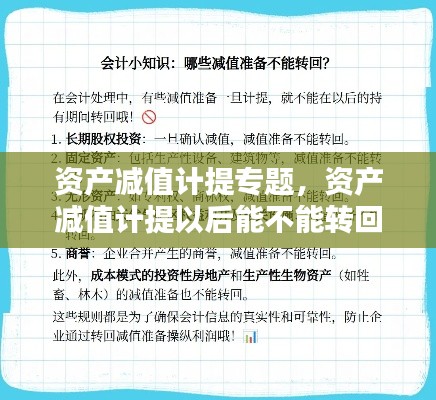

客观性:资产减值计提应基于客观的证据和合理估计,避免主观臆断。

一致性:企业应保持资产减值计提方法的一致性,确保财务报表的可比性。

谨慎性:企业应遵循谨慎性原则,对可能发生减值的资产及时计提减值准备。

透明度:企业应充分披露资产减值计提的信息,提高财务报表的透明度。

案例分析

以下是一个资产减值计提的案例分析:

某企业拥有一项固定资产,原值为1000万元,预计使用年限为10年,预计净残值为0。截至期末,该固定资产的账面价值为800万元。根据市场调查,同类资产的市场价格为600万元,预计处置费用为20万元。根据收益法,预计未来现金流量的现值为500万元。因此,该固定资产的可收回金额为520万元(600万元-20万元+500万元)。由于可收回金额低于账面价值,企业需要计提180万元的减值准备(800万元-520万元)。

结论

资产减值计提是企业财务管理中的一项重要工作,对于确保企业财务报表的真实性和公允性具有重要意义。企业应根据会计准则的规定,结合实际情况,合理计提资产减值准备,以维护企业财务状况的稳定和投资者利益的保护。

转载请注明来自北京华瑞瑞尔科技有限责任公司,本文标题:《资产减值计提专题,资产减值计提以后能不能转回 》

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...